2020/09/25(金) コラム

退職金コンサルティング

退職金制度は毎月支払う賃金とは異なり、法律上のしばりがなく、退職金制度を作るかどうか、また退職金の支給額や支給基準などは会社で自由に決めることができます。

ただ、退職金制度を一旦つくってしまうと労働条件の一つとなり、退職金制度の廃止や支給額の変更は難しく契約違反となります。また、退職金規程を定めていなくても、これまで退職者に明確な基準に基づいて退職金が支払ったことがある場合は、退職金支払いの慣行が確立されているとみなされ、他の退職者にも退職金の支払い義務を負うことになるため注意が必要です。

退職金制度を導入する上で、まず一番大切なことは目的を明確にすることです

退職金を支払う目的は・・・?

・これまでの勤続への功労 ・会社への貢献度 ・退職後の生活保障

・優秀な人材の確保、定着 ・老後保障 ・独立資金 など

どのような目的で退職金制度を導入したいのかを明確にすることで、退職金制度にその会社の従業員へのメッセージが現れます。勤続何年目からの支給とするのか、支給額のカーブや自己都合退職で辞めた場合の減額割合、企業年金の利用などの考え方が制度設計に影響します。また、目的によっては、会社が別途資金を用意する退職金制度以外に、選択制の退職金前払い制度の導入の検討も考えられます。

福利厚生制度の充実という観点では、社員が加入する個人型確定拠出年金「iDeCo(イデコ)」に会社が掛金を拠出する中小事業主掛金納付制度「iDeCo+(イデコプラス)」(※)の導入も従業員に喜ばれます。

※iDeCo+(イデコプラス)は、企業年金を実施していない従業員数300名以下の中小企業が対象です。

退職金コンサルティングは、『制度設計』と『資金準備』の2つのポイントがあります。

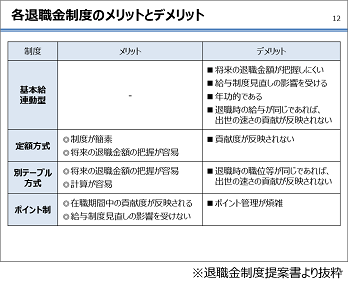

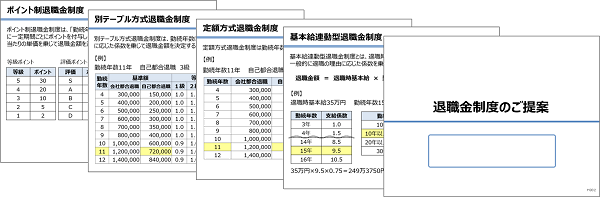

制度設計は主に以下のタイプがあります

| ①基本給連動型 | 退職時の基本給に勤続年数に応じた係数と一般的に退職の理由に応じた係数を乗じて退職金額を決定 |

| ②定額方式 | 勤続年数に応じて退職金額を決定 |

| ③別テーブル方式 | 勤続年数に応じた基準額を設定し、退職時もしくは役職定年時の役職や等級等に応じた係数を乗じて退職金額を決定 |

| ④ポイント制 | 「勤続年数」、「等級」、「役職」、「評価」などの要素をもとに一定期間ごとにポイントを付与し、入社から退職時までの累計のポイントに1ポイント当たりの単価を乗じて退職金額を決定 |

各制度の設計イメージやメリット・デメリットのご説明には、退職金制度の提案資料(パワーポイント)をご利用ください(PSR正会員のみダウンロードいただけます)。

各制度の設計イメージやメリット・デメリットのご説明には、退職金制度の提案資料(パワーポイント)をご利用ください(PSR正会員のみダウンロードいただけます)。

会社それぞれの退職金制度の導入の目的やメッセージに合わせて制度設計をコンサルし、退職金規程に盛り込んでいきます。

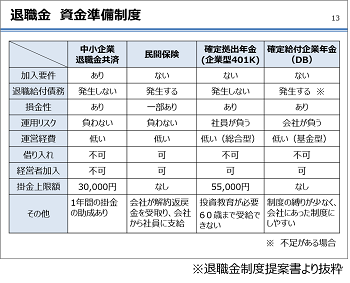

資金準備は、大きく分けて5種類があります。

①中小企業退職金共済(中退共)

①中小企業退職金共済(中退共)

②民間保険

③企業型確定拠出年金(DC/企業型401k)

④確定給付企業年金(DB)

⑤内部留保

PSRでご活用いただける退職金コンテンツ

そして、PSRネットワークでは退職金の資金準備として使える以下の2つのプランをご用意しています。

PSR正会員は、顧問先企業へのご提案にご活用いただけます。

|

企業型確定拠出年金 |

確定給付企業年金 |

どちらも全額損金扱いであったり、経営者も加入できたりと他にはないメリットがあります。しかし、退職民間保険や内部留保に比べ、適用除外の勤続年数の限度や極端な差別的設計NG等、制度設計に制限があります。また、どちらも退職金の支払いは直接退職者に支払われるため、自己都合による減額などができませんので導入を検討する企業の意向を踏まえて資金準備を選択してください。

退職金制度提案書

|

PSR正会員ログインが必要です |

企業型確定拠出年金(企業型DC)と確定給付企業年金(DB)の違い

PSRでは、資金準備手段として、業種を問わず中小企業でも加入できる『企業型確定拠出年金』と『確定給付企業年金』をご紹介しています。

|

企業型確定拠出年金(企業型DC) |

項目 | 確定給付企業年金(DB) |

| 加入できる | 役員の加入 | 加入できる |

| 原則70歳未満 | 加入可能上限年齢 | 70歳未満 |

| 社員が負う ※投資教育の実施が必要 |

運用リスク | 会社が負う |

| 将来の給付額が減る | 運用が不調と なった場合 |

原則将来の受給額は減らない 会社が追加の掛金を負担する |

| 55,000円/月 ※DB等の他制度に加入する場合は、別途上限あり |

掛金上限額 | なし |

| 原則60歳まで受給できない | 受給時期 | 退職時または将来年金で 受給するか選択が可能 |

| できない | 懲戒事由による 給付制限 |

規約により最高100%を不支給 (選択制の場合は不可) |

| 入社3年未満の自己都合退職は、不支給とし 積立額を事業主に返還することが可能 |

その他 | 積立不足が発生しにくい キャッシュバランスプランあり |

各サービスの内容はこちらから

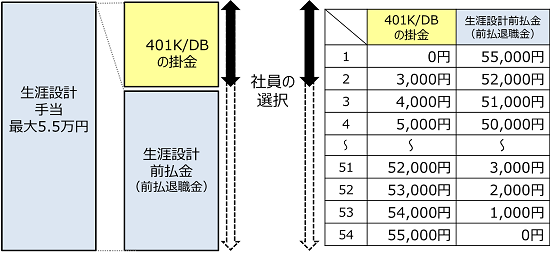

選択制退職金前払い制度とは?

「企業型確定拠出年金」と「確定給付企業年金」を利用した自分年金制度(選択制退職金前払い制度)が設計できます。

※ベネフィット・ワン企業年金基金(確定給付企業年金)では、300名以上の会社で導入が可能です。

※ブレイン総合型401k、FDCJによるSBI しあわせ年金(企業型確定拠出年金)では、人数にかかわらず導入が可能です。

※しっかり貯まる企業年金®(確定給付企業年金)は選択制の設計ができません。

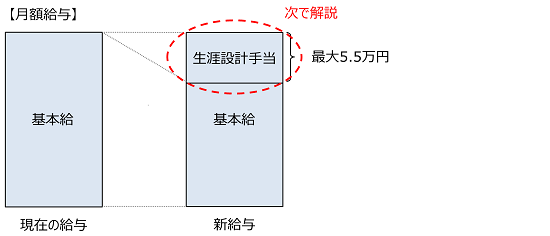

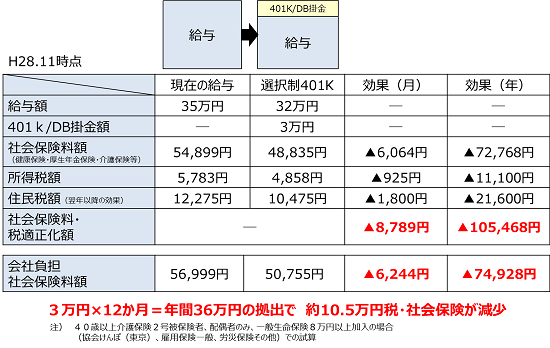

給与体系を変更します

社員が、「給与とあわせて受け取る」か「将来に備え401k/DBの掛金とする」かを判断して掛金額を選択します。

活用例

効果

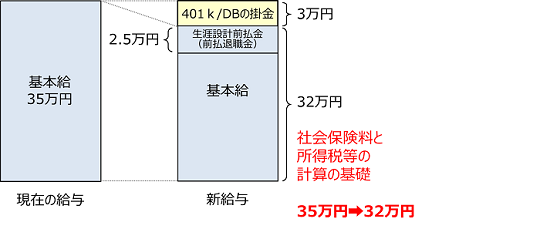

社会保険料、所得税、住民税等の軽減につながります!

※掛金を選択しても標準報酬月額の等級が変わらない場合は、軽減額が生じないこともあります。

各サービスの内容はこちらから

記事

2020/09/25(金) コラム

1

全2件(1〜2件を表示)

おすすめサービス

-

PSRオススメシリーズ

-

オススメする適性検査